炒股就看金麒麟分析师研报配资正规在线配资炒股,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 信誉良好:选择信誉良好的配资平台,可以通过查看平台的注册资质、行业声誉以及用户评价等方面来评估。

来源:富凯财经

2021-2023年,公司变速器操纵机构毛利率分别为22.75%、6.58%、3.37%,铝锭毛利率分别为1.65%、-7.73%、-6.02%。

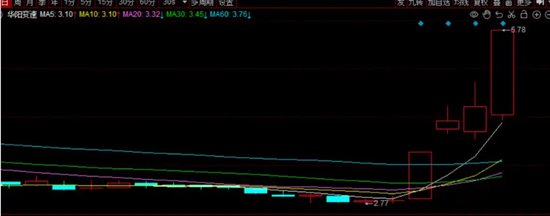

7月16日,华阳变速再次涨停,在4个交易日中暴涨104.24%,涨幅领跑汽车零部件行业。

4天涨104.24%

短短4个交易日,华阳变速的股价从2.83元/股涨至了5.78元/股。7月16日龙虎榜显示,华阳变速买入前五合计买入1848.38万元,卖出前五合计卖出1672.51万元,净额175.87万元。

其中,东兴证券股份有限公司龙海锦江东路营业部、东方财富证券股份有限公司上海东方路证券营业部、华泰证券股份有限公司成都蜀金路证券营业部分别买入396.87万元、323.39万元、272.74万元。

东方财富证券股份有限公司拉萨团结路第二证券营业部、华鑫证券有限责任公司西安科技路营业部、长江证券股份有限公司十堰人民北路证券营业部分别卖出339.26万元、320.94万元、270.83万元。

鉴于股价的飙涨,华阳变速曾于7月12日发布股票交易异常波动公告称,公司股票最近2个有成交的交易日(2024年7月11日、2024年7月12日)以内收盘价涨幅偏离值累计达到45.81%,根据《北京证券交易所交易规则(试行)》的有关规定,属于股票交易异常波动情形。

对此,华阳变速经过调查表示,公司前期公告的事项不存在需要更正、补充之处,或取得重大进展或变化;未发现可能或已经对公司股票交易价格产生较大影响的媒体报道或市场传闻,不涉及热点概念事项。

同时,华阳变速还强调,近期公司经营情况及内外部经营环境未发生重大变化;公司、控股股东和实际控制人不存在关于本公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项;不存在其他可能对股价产生较大影响的重大事件。

净利润不够理想

值得注意的是,华阳变速近年来的业绩并不理想。公司2022年和2023年的净利润分别告亏1222.58万元和2972.69万元。进入2024年一季度,公司净利润依然未曾扭亏,报亏902.57万元。

今年4月份,北京证券交易所在《关于对湖北华阳汽车变速系统股份有限公司的年报问询函》对公司年报进行了问询。

年报显示,2023年,公司实现营业收入3.24亿元,同比增长66.63%,归属于上市公司股东的净利润-2972.69万元,2022年为-1222.58万元,报告期末,未分配利润为-887.29万元,未分配利润由正转负。年报显示,2023年,我国商用车市场企稳回升,商用车行业销量403.1万辆,同比增长22.1%;2023年,公司零部件收入1.2亿元,同比下降5.55%。 分季度看,公司报告期第一季度至第四季度,归属于上市公司股东的净利润分别为-357.60万元、-271.05万元、-444.78万元、-1,899.26万元,第四季度亏损金额超过前三季度累计亏损金额。

对于上述数据,问询函中要求“公司说明报告期收入大幅增长的情况下,净利润大幅下滑的原因及合理性”。

对此,华阳变速回复称,2023年公司收入大幅增长的情况下,净利润下滑,净利率下降2.88个百分点,利润总额占收入比例下降1.87个百分点,扣非净利率下降0.48个百分点。虽然公司销售费用、管理费用和研发费用得到有效控制,但受到毛利率下降、财务费用增加、信用减值损失和资产减值损失增加、其他收益减少等主要原因,净利润出现下滑。

华阳变速表示,公司毛利率的下滑是导致收入增长但净利润下滑的主要原因。2021-2023年,公司综合毛利率分别为17.89%、-1.91%、-2.38%,毛利率连续下滑且由正变负。分产品看,2021-2023年,变速器操纵机构毛利率分别为22.75%、6.58%、3.37%,铝锭毛利率分别为1.65%、-7.73%、-6.02%。

公司解释铝锭业务毛利率为负的主要原因有三点:一是采购环节对废旧铝材的鉴别能力及行业经验不足导致采购的原材料品质差异,从而影响铝水的出水率;二是原供应商仅能向公司提供3%的增值税发票,导致税金成本较高;三是公司汽车零部件业务的销售规模较小,导致铝锭的生产只能主要依靠外购废铝,生产成本较高。

为应对前述两个问题,公司称,2023年8月以后与当地国有企业湖北环科建立合作,由湖北环科负责采购废铝并进行简单的熔融,加工成粗加工铝水销售给公司,并向公司提供13%的增值税专用发票,解决了公司上述两个主要问题,毛利率有了明显改善。

在华阳变速看来,影响公司毛利率的主要原因是公司汽车零部件业务的销售规模不够。

对此,华阳变速称将积极拓展市场,加大对负毛利产品的整改力度,尤其是对传统汽车零部件的产品售价要与下游客户进行议价,减少由此带来的经营亏损。

据市场人士分析,公司主营业务是铝锭业务,在3.24亿元的营业收入中,有2.02亿元来自于铝锭业务的营收。如果公司想要扭亏,需要提高铝锭产品议价能力,提高铝锭产品对公司净利润的贡献度。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 配资正规在线配资炒股